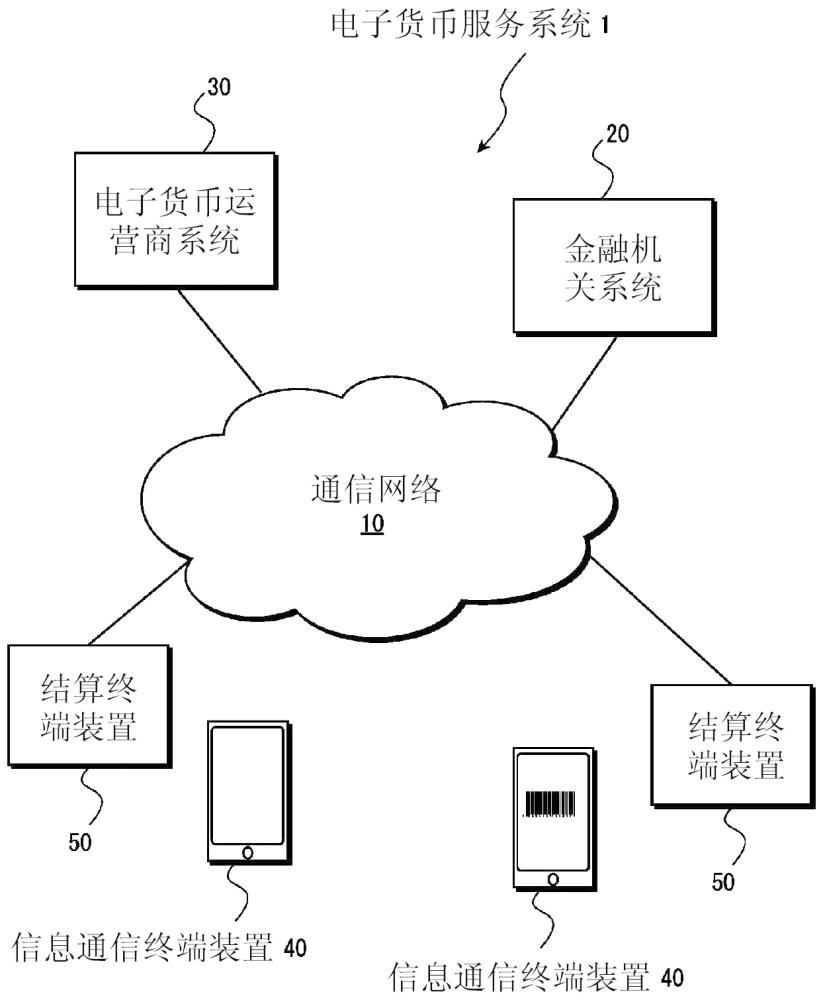

电子货币服务系统及电子货币结算方法与流程

本发明涉及电子货币服务系统(电子货币结算系统)及电子货币结算方法。

背景技术:

1、当前,正在普及各种电子结算单元(有时也称为“无现金结算单元”。)。例如,信用卡是后付款方式的电子结算单元。用户请信用卡公司垫付在加盟店(经销店)中的商品等的价款,日后,根据来自该信用卡公司的要求,通过从自身的存款账户的存款中扣费,从而支付该价款。通常,在信用卡的使用中,对用户要求有一定的信用,因此信用卡公司通过事先的审查来设定与向用户信用供与(信贷)相应的使用限额。

2、另一方面,电子货币是预付款方式的电子结算单元。用户预先兑换现金而使电子的金钱价值信息(例如称为“积分”、“值”等。)有型化于物理或电子的卡(“预付卡”)(称为“充值”。),在加盟店内结算时,根据在该预付卡中有型化的金钱价值信息来支付商品等的价款。提供电子货币服务的电子货币运营商日后按每个加盟店来合计价款,而支付给加盟店。在预付卡中关联有“电子货币账号”,在该电子货币账号中记录有与充值的金额相当的金钱价值信息。另外,在充值时,可以选择从存款账户的存款中的扣费、或基于信用卡的支付。

3、另外,借记卡是从存款账户的存款中立即结算的电子结算单元。在日本国内作为“j-debit”的名称被知晓。在借记卡中,在结算时为了确保信贷额度,从用户的存款账户的存款中立刻扣除与商品等的价款相当的金额,将该金额暂时核算到银行的临时核算账户后,银行在日后对加盟店进行细算。

4、上述的电子货币等的电子结算单元能够被捕捉为经由存款账户和/或电子货币账号的资金的移动。例如,在为电子货币的情况下,从用户的存款账户中取出的资金存入电子货币账号,通过在加盟店中的基于电子货币的商品等的价款的结算,从电子货币账号中减去与该价款相当的价值的金钱价值信息,日后,该价款(通常扣除手续费,但在此对其进行省略。)从电子货币运营商的存款账户中存入加盟店的存款账户。

5、例如,下述专利文献1公开了一种入款系统,所述入款系统如下构成:若使用通过具有仅能够收款的收款id、以及可用于消费使用的消费使用id从而能够进行安全收款的卡,在对用于入款的银行账户的进行管理的银行账户管理服务器装置中接收到包括收款id及付款人id在内的付款委托信息,则执行向该卡的管理公司的账户(账号)的付款处理,通过与此相应地适当变更卡的使用限额,从而能够进行使用了卡的取款,所述卡使用了消费使用id。

6、另外,下述专利文献2公开了一种用于提供对于用户而言便利性高的资金移动服务的技术。

7、现有技术文献

8、专利文献

9、专利文献1:wo2013/186931号公报

10、专利文献2:日本特开2021-26776号公报

技术实现思路

1、技术问题

2、在如上述专利文献1所示那样的系统的付款处理中,用于由付款人进行的付款委托的最初的入款(存入),以及由收款人进行的收款额的取款(取出)需要经由银行等金融机关的手续。

3、因此,用户在使用电子货币运营商提供的电子货币服务的情况下,在此之前必须将资金从银行内的自身的存款账户中转移到电子货币运营商内的自身的电子货币账号,存在对于用户而言麻烦的问题。

4、另外,电子货币在日本国内受到资金结算相关的法律(资金结算法)的制约。在资金结算法之下,只要不从用户的电子货币账号中提取资金的全额并存入存款账户,电子货币账号的余额就被视为资金移动中的滞留资金(未清债务),资金移动运营商(即,电子货币运营商)为了用户的资产保全,有义务将与滞留资金等额以上的金额寄存于寄存所。因此,在上述专利文献1所示的系统中,只要收款人不从卡管理公司内的自身的账号中取款,卡管理公司就需要根据资金结算法,寄存与收款人的账号的余额相当的金额,存在对于卡管理公司而言资金负担非常大的问题。

5、另外,在基于电子货币的商品等的价款的结算中,从用户的角度来看,金钱价值信息从自身的电子货币账号中立刻被减额,但从加盟店的角度来看,根据加盟店合同,与价款相当的金额在例如下个月等被存入存款账户。因此,对于加盟店(收款人)而言,在经销时价款是未收的,因此会导致赊销金的增加,对加盟店的资金周转产生较大影响。

6、因此,本发明的目的在于,实现对于用户、加盟店以及电子货币运营商而言便利性高的电子货币服务。

7、更具体而言,本发明的目的之一在于,提供消除用户向电子货币账号入款的麻烦的电子货币结算方案。

8、另外,本发明的目的之一在于,提供在基于电子货币的结算中,能够立即在加盟店的存款账户中入款与从用户的电子货币账号中减额而得的金钱价值信息相当的金额的电子货币结算方案。

9、另外,本发明的目的之一在于,提供在资金结算法之下,能够将电子货币运营商从依赖于电子货币账号的余额的寄存业务中解放出来的电子货币结算方案。

10、另外,本发明的目的之一在于,提供兼具信用卡这样的后付款方式的电子结算单元的便利性的新电子货币结算方案。

11、技术方案

12、用于解决上述问题的本发明包含以下所示的发明特定事项或技术特征而构成。本发明可以作为物件(装置或系统或计算机程序)的发明而被掌握,也可以作为方法的发明而被掌握。

13、遵循某种观点的本发明是通过提供电子货币服务的电子货币运营商系统而实现的电子货币结算方法。所述电子货币结算方法包括:所述电子货币运营商系统对于每个使用所述电子货币服务的用户,将该用户的电子货币账号与所述用户的存款账户关联而管理;以与所述存款账户的余额连动的方式虚拟地设定所述电子货币账号的余额;以及以根据基于电子货币的结算将用于所述结算的金额通过所述结算而从与所述电子货币账号关联的所述存款账户中向应当接收所述金额的收款人在金融机关中的存款账户直接付款的方式,向金融机关系统委托付款处理。

14、所述虚拟地设定包括:基于对所述金融机关系统进行所述用户的存款账户的余额查询而获取到的所述存款账户的所述余额,来虚拟地设定所述用户的所述电子货币账号的余额。

15、另外,所述虚拟地设定包括:在从所述用户的信息通信终端装置上的电子货币应用有通信的情况下,进行所述用户的存款账户的余额查询。

16、另外,所述方法还包括:所述电子货币运营商系统从进行基于所述电子货币的结算的结算终端装置接收结算核准请求,基于所述电子货币账号的所述余额将对所述结算的核准进行表示的结算核准发送到所述结算终端装置。

17、另外,委托所述付款处理包括:基于所述结算核准,向所述金融机关发送付款委托。

18、另外,所述方法还包括:所述电子货币运营商系统根据用于所述结算的金额来对所述电子货币账号的所述余额进行减额。

19、另外,所述方法还包括:所述电子货币运营商系统若接收到所述金融机关表示所述付款处理完成的付款完成通知,则基于所述付款完成通知来验证所述电子货币账号的减额后的所述余额与所述存款账户的余额是否一致。

20、另外,遵循另一种观点的本发明是提供电子货币服务的电子货币运营商系统而实现的电子货币结算方法,所述电子货币结算方法包括:所述电子货币运营商系统对于每个使用所述电子货币服务的用户,将该用户的电子货币账号与除该电子货币账号以外的至少一个其他账号关联而管理;以及基于所述其他账号的余额虚拟地设定所述电子货币账号的余额。

21、在此,所述其他账号是所述用户的存款账户和信用卡账号中的至少一者。

22、另外,虚拟地设定所述余额包括:基于所述存款账户的余额与所述信用卡账号的信贷余额来虚拟地设定所述余额。

23、另外,虚拟地设定所述余额包括:以与所述存款账户的余额的变动连动的方式虚拟地设定所述余额。

24、另外,虚拟地设定所述余额包括:以与所述信用卡账号的信贷余额的变动连动的方式虚拟地设定所述余额。

25、另外,虚拟地设定所述余额包括:所述电子货币运营商系统基于从所述用户的信息通信终端装置上的电子货币应用发送的信贷额设定委托,来设定所述电子货币账号的所述余额。

26、所述信贷额设定委托是基于信贷额核准而创建的,所述信贷额核准是表示与通过所述电子货币应用而向信用卡运营商发送的信贷额核准请求相响应的信贷额的核准。

27、另外,进一步遵循另一种观点的本发明是提供电子货币服务的电子货币运营商系统。所述系统具备:对于每个使用所述电子货币服务的用户,将该用户的电子货币账号与所述用户的存款账户关联而管理的单元;以与所述存款账户的余额连动的方式虚拟地设定所述电子货币账号余额的单元;以及以根据基于电子货币的结算将用于所述结算的金额通过所述结算而从与所述电子货币账号关联的所述存款账户中向应当接收所述金额的收款人在金融机关中的存款账户直接付款的方式,向金融机关系统委托付款处理的单元。

28、应予说明,在本公开中,“单元”不单指物理单元,也包括通过软件实现具有其单元的功能的情况。另外,可以为具有一个单元的功能通过两个以上的物理单元而实现,也可以为两个以上的单元的功能通过一个物理单元而实现。

29、另外,在本公开中,“系统”是指包括多个装置(或实现特定功能的功能模块)在逻辑上集合而成的物件,不论各装置和/或功能模块在物理上构成为单一物件或是构成为独立物件。

30、技术效果

31、根据本发明,本发明对于用户、加盟店和电子货币运营商而言实现了便利性高的电子货币服务。

32、特别地,只要在存款账户中有余额,用户就不必在意电子货币账号的余额,而从向电子货币账号入款的麻烦中解放出来。

33、另外,加盟店在基于电子货币的结算中,能够立即在存款账户中接收与从用户的电子货币账号中减额的金钱价值信息相当的金额,来改善加盟店的资金周转。

34、另外,电子货币运营商在资金结算法之下,对于依赖于电子货币账号的余额的寄存业务,能够将寄存金压低,来改善电子货币运营商的资金周转。

35、另外,根据本发明,实现了兼具信用卡这样的后付款方式的电子结算单元的便利性的新电子货币结算方案,并使用户的电子货币使用的便利性进一步提高。

36、本发明的其他技术特征、目的、以及作用效果或优点是通过参照所附的附图而说明的以下的实施方式来阐明的。

- 还没有人留言评论。精彩留言会获得点赞!