财务风险评估管理方法及系统与流程

本发明涉及风险管理,具体为财务风险评估管理方法及系统。

背景技术:

1、风险管理技术领域专注于识别、评估、控制和减少对组织财务稳定性产生负面影响的风险,在财务风险管理中,重点关注的风险类型包括市场风险(如货币波动、股票价格变动)、信用风险(借款方违约风险)、流动性风险(资金不足以满足义务)和操作风险(如系统故障、欺诈或管理失误),这个技术领域采用了多种工具和技术,比如风险量化模型、财务分析、压力测试和各种合规策略,以确保组织的财务健康和稳定。

2、财务风险评估管理方法是风险管理的一个分支,专注于处理与财务事务相关的风险,如信贷风险、流动性风险、市场风险等。方法的目的是识别和评估影响组织财务稳定性的风险因素,以及制定应对策略减轻或控制风险。通过有效的财务风险评估,组织能够更好地预测和应对财务困难,保护其资产和利润。

3、虽然现有技术在风险管理领域取得了一定的效果,但在处理庞大的财务数据集时,难以快速有效地识别风险模式,导致风险评估的时效性和准确性不足,同时,在理解和预测复杂财务网络中的风险传播路径方面,传统方法未能充分利用网络理论的工具,导致对系统性风险的评估不够全面,此外,对于财务数据的随机性和不确定性因素,传统模型缺乏灵活性和适应性,难以有效预测短期和长期的财务行为,在极端市场条件下的风险评估方面,传统的var计算方法未能充分考虑市场的非线性特征和潜在的极端行为,最后,现有技术在探索财务数据的非参数分布和结构方面未能发现潜在的非典型模式和风险因素,以及在应用动态系统理论分析财务数据流时,未能充分揭示财务系统的动态行为和潜在的不稳定性。

4、基于此,本发明设计了财务风险评估管理方法,以解决上述问题。

技术实现思路

1、本发明的目的在于提供财务风险评估管理方法,以解决上述背景技术中提出的虽然现有技术在风险管理领域取得了一定的效果,但在处理庞大的财务数据集时,难以快速有效地识别风险模式,导致风险评估的时效性和准确性不足,同时,在理解和预测复杂财务网络中的风险传播路径方面,传统方法未能充分利用网络理论的工具,导致对系统性风险的评估不够全面,此外,对于财务数据的随机性和不确定性因素,传统模型缺乏灵活性和适应性,难以有效预测短期和长期的财务行为,在极端市场条件下的风险评估方面,传统的var计算方法未能充分考虑市场的非线性特征和潜在的极端行为,最后,现有技术在探索财务数据的非参数分布和结构方面未能发现潜在的非典型模式和风险因素,以及在应用动态系统理论分析财务数据流时,未能充分揭示财务系统的动态行为和潜在的不稳定性的问题。

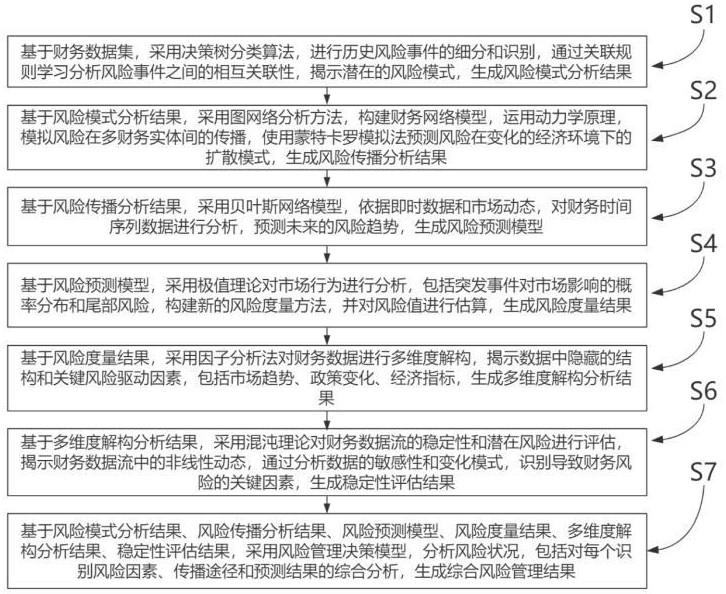

2、为实现上述目的,本发明提供如下技术方案:财务风险评估管理方法,包括以下步骤:

3、s1:基于财务数据集,采用决策树分类算法,进行历史风险事件的细分和识别,通过关联规则学习分析风险事件之间的相互关联性,揭示潜在的风险模式,生成风险模式分析结果;

4、s2:基于所述风险模式分析结果,采用图网络分析方法,构建财务网络模型,运用动力学原理,模拟风险在多财务实体间的传播,使用蒙特卡罗模拟法预测风险在变化的经济环境下的扩散模式,生成风险传播分析结果;

5、s3:基于所述风险传播分析结果,采用贝叶斯网络模型,依据即时数据和市场动态,对财务时间序列数据进行分析,预测未来的风险趋势,生成风险预测模型;

6、s4:基于所述风险预测模型,采用极值理论对市场行为进行分析,包括突发事件对市场影响的概率分布和尾部风险,构建新的风险度量方法,并对风险值进行估算,生成风险度量结果;

7、s5:基于所述风险度量结果,采用因子分析法对财务数据进行多维度解构,揭示数据中隐藏的结构和关键风险驱动因素,包括市场趋势、政策变化、经济指标,生成多维度解构分析结果;

8、s6:基于所述多维度解构分析结果,采用混沌理论对财务数据流的稳定性和潜在风险进行评估,揭示财务数据流中的非线性动态,通过分析数据的敏感性和变化模式,识别导致财务风险的关键因素,生成稳定性评估结果;

9、s7:基于所述风险模式分析结果、风险传播分析结果、风险预测模型、风险度量结果、多维度解构分析结果、稳定性评估结果,采用风险管理决策模型,分析风险状况,包括对每个识别风险因素、传播途径和预测结果的综合分析,生成综合风险管理结果。

10、优选的,所述风险模式分析结果包括风险事件类别、事件间关联规则和潜在风险模式,所述风险传播分析结果包括财务网络结构、实体间风险传播路径和经济环境变化下的风险扩散预测,所述风险预测模型包括时间序列分析结果、市场动态预测和风险趋势预估,所述风险度量结果包括极端市场行为分析、风险度量方法构建和风险值估算,所述多维度解构分析结果包括数据结构解析、关键风险因子和市场驱动因素,所述稳定性评估结果包括非线性动态分析、数据敏感性评估和关键风险因素识别,所述综合风险管理结果包括风险因素综合分析、传播途径评估和预测结果整合。

11、优选的,基于财务数据集,采用决策树分类算法,进行历史风险事件的细分和识别,通过关联规则学习分析风险事件之间的相互关联性,揭示潜在的风险模式,生成风险模式分析结果的具体步骤为:

12、s101:基于财务数据集,采用决策树分类算法,通过计算信息增益和基尼不纯度评估每个特征对分类的贡献,进行历史风险事件的细分和识别,生成历史风险事件分类结果;

13、s102:基于所述历史风险事件分类结果,采用关联规则学习算法,通过运用apriori和fp-growth算法挖掘频繁项集,进行风险事件之间关系的分析,生成风险事件关联性分析结果;

14、s103:基于所述风险事件关联性分析结果,采用数据挖掘技术,通过应用聚类分析和异常检测算法,进行风险事件间潜在联系的探究,生成潜在风险模式识别结果;

15、s104:基于所述潜在风险模式识别结果,采用综合分析技术,通过结合加权决策树和融合模型方法,进行风险模式的构建,生成风险模式分析结果。

16、优选的,基于所述风险模式分析结果,采用图网络分析方法,构建财务网络模型,运用动力学原理,模拟风险在多财务实体间的传播,使用蒙特卡罗模拟法预测风险在变化的经济环境下的扩散模式,生成风险传播分析结果的具体步骤为:

17、s201:基于所述风险模式分析结果,采用图论算法,通过节点映射财务实体、边映射交易关系,构建财务网络的拓扑结构,包括应用介数中心性和接近中心性,量化节点在网络中的作用和影响力,生成财务网络拓扑构建结果;

18、s202:基于所述财务网络拓扑构建结果,采用网络流分析方法,通过建立感染模型,分析和模拟风险在财务网络中的传播路径和强度,生成风险传播路径分析结果;

19、s203:基于所述风险传播路径分析结果,采用时间序列分析方法,通过整合市场指数和利率,评估其对风险传播路径的影响,包括应用自回归模型分析经济参数的变化趋势,生成经济参数集成结果;

20、s204:基于所述经济参数集成结果,采用蒙特卡罗模拟法,通过构建概率分布和随机变量,模拟多种经济情景下的风险扩散,包括分析风险传播的可能性和分布,预测风险的扩散模式,生成风险传播分析结果。

21、优选的,基于所述风险传播分析结果,采用贝叶斯网络模型,依据即时数据和市场动态,对财务时间序列数据进行分析,预测未来的风险趋势,生成风险预测模型的具体步骤为:

22、s301:基于所述风险传播分析结果,采用自回归移动平均模型,通过对时间序列数据进行差分处理,消除非平稳性,利用自回归和移动平均参数估计未来值,进行财务时间序列的趋势预测,生成时间序列分析结果;

23、s302:基于所述时间序列分析结果,采用向量自回归模型,通过分析多财务指标时间序列间的动态互动关系,参照每个变量在整体财务数据中的相互作用,预测市场动态变化,生成市场动态预测结果;

24、s303:基于所述市场动态预测结果,采用马尔可夫链蒙特卡洛方法,通过基于随机抽样的迭代过程,近似计算贝叶斯网络中的概率分布,进行财务风险的概率分析,生成风险概率分析结果;

25、s304:基于所述风险概率分析结果,采用贝叶斯网络模型,通过结合历史数据和当前概率评估信息,构建风险预测框架,并进行未来风险趋势的预测,生成风险预测模型。

26、优选的,基于所述风险预测模型,采用极值理论对市场行为进行分析,包括突发事件对市场影响的概率分布和尾部风险,构建新的风险度量方法,并对风险值进行估算,生成风险度量结果的具体步骤为:

27、s401:基于所述风险预测模型,采用区块极值理论,通过选择时间序列中固定长度的区块并提取每个区块的最大值,揭示市场行为的关键动态,生成市场行为分析结果;

28、s402:基于所述市场行为分析结果,采用极值分布模型,通过对最大值数据的分布特性进行拟合,分析突发事件的概率分布和影响,生成突发事件分析结果;

29、s403:基于所述突发事件影响分析结果,采用尾部风险度量模型,通过对市场行为的尾部特性进行量化分析,评估市场中的负面变化,并识别市场的尾部风险,生成尾部风险分析结果;

30、s404:基于所述尾部风险分析结果和突发事件影响分析结果,采用条件风险值方法,构建风险度量框架,并进行风险值估算,生成风险度量结果。

31、优选的,基于所述风险度量结果,采用因子分析法对财务数据进行多维度解构,揭示数据中隐藏的结构和关键风险驱动因素,包括市场趋势、政策变化、经济指标,生成多维度解构分析结果的具体步骤为:

32、s501:基于所述风险度量结果,采用主成分分析算法,通过对原始数据进行协方差矩阵计算和特征值分解,提取数据的关键成分,生成财务数据关键因素集;

33、s502:基于所述财务数据关键因素集,采用分析性因子分析方法,通过选择潜在因子和应用正交旋转技术,调整因子载荷,分析多个变量对潜在因子的贡献程度,并揭示变量间的底层关系,生成因子结构解析结果;

34、s503:基于所述因子结构解析结果,采用验证性因子分析方法,通过构建和评估测量模型,包括设定因子载荷和误差项,检验数据是否符合预先假定的因子结构,同时验证所提取的因子与原始变量之间的关联强度,生成因子关系确认结果;

35、s504:基于所述因子关系确认结果,采用多维尺度分析和聚类分析方法,通过对因子间的相似性进行空间距离映射,以及根据因子属性进行数据点的群集,识别并区分市场趋势、政策变化、经济指标关键风险驱动因素,生成多维度解构分析结果。

36、优选的,基于所述多维度解构分析结果,采用混沌理论对财务数据流的稳定性和潜在风险进行评估,揭示财务数据流中的非线性动态,通过分析数据的敏感性和变化模式,识别导致财务风险的关键因素,生成稳定性评估结果的具体步骤为:

37、s601:基于所述多维度解构分析结果,采用自回归移动平均模型,通过对时间序列数据的自回归分析和移动平均处理,分析数据的时间相关特性,预测数据未来点,揭示内在模式,生成时间序列稳定性分析结果;

38、s602:基于所述时间序列稳定性分析结果,采用相空间重构技术,通过选择嵌入维度和延迟时间,重构时间序列数据的动态轨迹,分析数据流的非线性行为和混沌特性,生成非线性动态特征分析结果;

39、s603:基于所述非线性动态特征分析结果,采用lyapunov指数计算,通过评估时间序列轨迹的分离速度,分析数据对初始条件的敏感性,验证混沌程度和动态稳定性,生成混沌动态评估结果;

40、s604:基于所述混沌动态评估结果,采用敏感性分析和趋势识别,通过评估数据对变化的反应,识别导致财务风险的关键因素,生成稳定性评估结果。

41、优选的,基于所述风险模式分析结果、风险传播分析结果、风险预测模型、风险度量结果、多维度解构分析结果、稳定性评估结果,采用风险管理决策模型,分析风险状况,包括对每个识别风险因素、传播途径和预测结果的综合分析,生成综合风险管理结果的具体步骤为:

42、s701:基于所述风险模式分析结果和风险传播分析结果,采用数据聚类分析算法,通过应用k均值聚类方法,根据风险特征将数据分为多类群组,识别相似风险因素和传播路径的模式,生成风险因素和传播路径聚类结果;

43、s702:基于所述风险因素和传播路径聚类结果和风险预测模型,采用回归分析方法,通过构建多元线性回归模型,分析风险因素与风险趋势之间的关系,了解风险事件的潜在发展方向,生成风险趋势回归分析结果;

44、s703:基于所述风险趋势回归分析结果、风险度量结果和多维度解构分析结果,采用主成分分析,通过调整数据维度并提取关键成分,评估多个风险因素对总体风险的贡献度,生成风险成分综合评估结果;

45、s704:基于所述风险成分综合评估结果和稳定性评估结果,采用决策树分析方法,通过构建决策树模型,量化风险与决策的权衡,进行风险管理决策分析,生成综合风险管理结果。

46、财务风险评估管理系统,系统包括风险事件分类模块、风险模式分析模块、风险传播分析模块、风险预测模型模块、风险度量模块、多维度解构模块、稳定性评估模块、风险管理决策模块;

47、所述风险事件分类模块基于财务数据集,采用决策树分类算法,通过计算信息增益和基尼不纯度,对历史风险事件进行细分和识别,并通过数据的特征分析,生成风险事件分类结果;

48、所述风险模式分析模块基于风险事件分类结果,采用关联规则学习算法,通过apriori和fp-growth方法对风险事件进行关联性分析,识别风险事件间的相互联系和潜在模式,生成风险模式分析结果;

49、所述风险传播分析模块基于风险模式分析结果,采用图网络分析方法,通过构建财务实体间的交易关系网络,运用动力学原理和蒙特卡罗模拟法,模拟风险的传播路径和扩散模式,生成风险传播分析结果;

50、所述风险预测模型模块基于风险传播分析结果,采用贝叶斯网络模型,对财务时间序列数据进行分析,结合市场动态和即时数据,预测未来风险趋势,生成风险预测模型;

51、所述风险度量模块基于风险预测模型,采用极值理论,对市场行为进行分析,包括突发事件的影响和尾部风险,构建风险度量框架,并进行风险值的估算,生成风险度量结果;

52、所述多维度解构模块基于风险度量结果,采用因子分析法,对财务数据进行多维度解构,揭示市场趋势、政策变化和经济指标驱动因素,生成多维度解构分析结果;

53、所述稳定性评估模块基于多维度解构分析结果,采用混沌理论,通过分析财务数据流的非线性动态和敏感性,识别引起财务风险的关键因素,生成稳定性评估结果;

54、所述风险管理决策模块基于稳定性评估结果,采用风险管理决策模型,综合分析风险因素、传播途径和预测结果,制定风险管理策略,生成综合风险管理结果。

55、与现有技术相比,本发明的有益效果是:通过使用决策树分类算法和关联规则学习,能够更快速有效地处理庞大的财务数据集,提高风险评估的时效性和准确性,采用图网络分析方法和动力学原理,能够深入分析复杂财务网络中的风险传播路径,提供更全面的系统性风险评估,通过贝叶斯网络模型和自回归移动平均模型,有效地处理了财务数据的随机性和不确定性,提高了短期和长期财务行为预测的灵活性和适应性,在极端市场条件下,采用的极值理论和蒙特卡罗模拟技术能够更全面地评估市场的非线性特征和极端行为,通过主成分分析和多维尺度分析等方法,更有效地探索了财务数据的非参数分布和结构,揭示了潜在的非典型模式和风险因素,同时,应用动态系统理论分析财务数据流,为识别财务系统的动态行为和潜在不稳定性提供了更深入的洞察,这些效果共同提升了风险管理的整体效能,为组织在面对复杂财务风险时提供了更全面、更精确的决策支持。

- 还没有人留言评论。精彩留言会获得点赞!