一种基于融合模型的授信额度管理调节系统及方法与流程

本发明涉及计算机数据处理,具体涉及一种基于融合模型的授信额度管理调节系统及方法。

背景技术:

1、目前在线上小微贷款主要依据企业的个体风险特征构建信用风险评价模型,识别客户违约风险,并依此制定授信审批策略、额度策略等应用策略。在风险识别、风险控制过程中,忽略了宏观产业风险,导致授信额度不准确。为解决这一问题,利用行业政策、舆情、财务指标等行业数据,构建产业风险模型,识别产业风险,并应用到额度策略中,调节客户授信额度,从而解决授信额度不准确的问题。存在的问题是未充分考虑宏观产业风险和个体信用风险带来的综合影响,使得授信额度准确的时效性较短,从而可能与最终实际情况不符,就需要反复不停地调整授信额度,进而导致授信额度的制定效率低的问题,同时可能会不可避免引入人工进行干预,进一步导致成本高,客户体验度低的问题。因此目前最佳的解决方式的趋势就是采用融合模型,充分考虑宏观产业风险和个体信用风险,更全面、精准地识别客户所面临的风险,以便更精准分析客户的授信额度,从而降低调节次数和相应的人工成本。但会带来进一步的问题:构建融合模型的引入参数急剧增加,对建模数据的处理要求就更高,要求复杂度不变或降低,建模数据的有效信息更多。而常规的建模方式处理建模数据的缺陷就是输入的建模数据存在信息损失较高的问题,如建模涉及的数据越多,则信息损失就越多,因此使得最终得到的融合模型的输出结果不精确,从而容易影响后续授信额度的分析准确度。

技术实现思路

1、本发明的目的之一在于提供一种基于融合模型的授信额度管理调节系统,解决常规的建模方式处理建模数据时,输入的建模数据的信息损失较多,导致最终得到的融合模型的输出结果不精确,从而容易影响后续授信额度的准确度不高的问题。

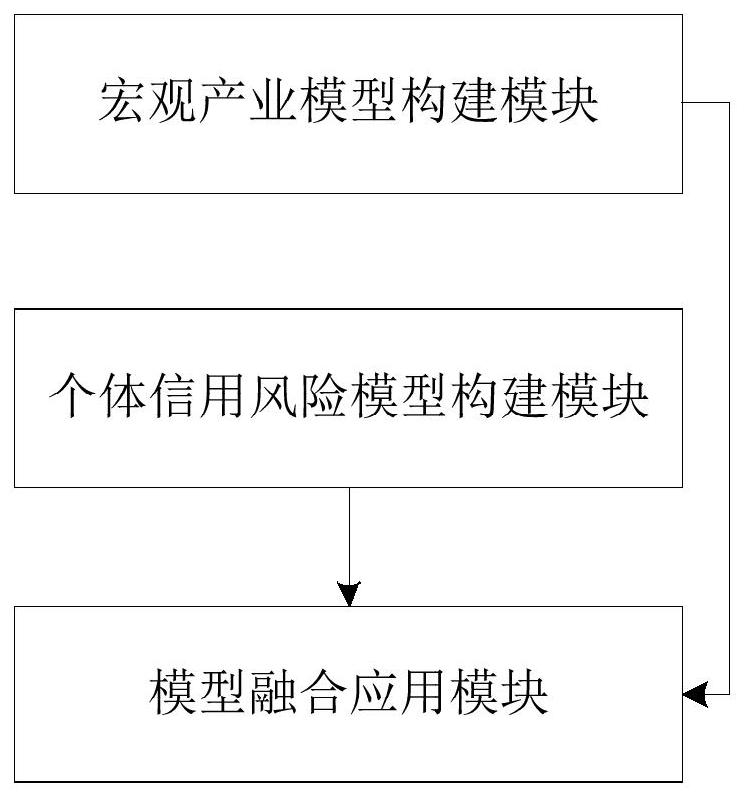

2、为了达到上述目的,提供了一种基于融合模型的授信额度管理调节系统,包括以下模块:

3、宏观产业模型构建模块:用于构建宏观产业模型;在建模过程中的指标包括基于国标4级行业的行业政策、行业舆情、行业财务数据、行业经济指标,以及囊括行业上市、发债、违约的风险维度数据;各指标的权重根据主观赋权法进行设定,具体采用层次分析法进行赋权;

4、个体信用风险模型构建模块:用于通过评分卡构建个体信用风险模型;所述评分卡采用soft-hot编码方式对评分卡中的各个特征进行处理;所述soft-hot编码方式步骤如下:

5、s1、对特征变量进行分箱,分箱数为x;

6、s2、分析特征变量的数据值y所处的第i个分箱,并计算对应的标量值,i∈x;

7、数据值y对应第i个箱,则标量值ai为:(第i箱上限值-y)/(第i箱上限值-第i箱下限值);

8、标量值ai+1为:(y-第i箱下限值)/(第i箱上限值-第i箱下限值),其余标量值均为0;

9、模型融合应用模块:用于将宏观产业模型与个体信用风险模型融合应用到额度策略中;融合应用的方式为:依据客户的基础数据产生基础额度,将个体信用风险模型、宏观产业模型分别转换成额度调节系数,根据额度调节系数调节基础额度,最终得到反映个体风险特征和宏观产业风险特征的授信额度。

10、进一步,所述宏观产业模型构建模块中,在采用层次分析法进行赋权时计算步骤如下:

11、对指标进行两两比较,构造判断矩阵;计算各指标的权重;对判断矩阵进行一致性检验;

12、在构造判断矩阵时做如下改造,首先把现有好坏表现的样本重复随机抽样成m份,每份n个样本,由m个专家分别对这k个指标进行是否影响每个样本的好坏表现进行评估,是为1,否为0;计算总计数次数,次数多的指标表示具有较强的重要性,次数少的指标表示具有较弱的重要性;

13、各个指标之间的差异的比较级别设定为“重要”,“稍微重要”以及“一样重要”这三个级别,则可以得到公式:

14、qdistance=(max(sum_freq)-min(sum_freq))/5

15、其中qdistance表示max(freqsum)与min(freqsum)差的1/5,可以通过任意指标出现次数差与qdistance进行比较,从而得到判断矩阵表示与差的1/5,可以通过任意指标出现次数差与进行比较,得到bij,计算公式如下:

16、

17、最后得到判断矩阵b=(bij)m×n。

18、进一步,所述模型融合应用模块中,授信额度的计算公式如下:

19、授信额度=基础额度*个体信用风险系数*宏观产业风险系数。

20、本发明的目的之二在于提供一种基于融合模型的授信额度管理调节方法,包括以下步骤:

21、宏观产业模型构建步骤:构建宏观产业模型;在建模过程中的指标包括基于国标4级行业的行业政策、行业舆情、行业财务数据、行业经济指标,以及囊括行业上市、发债、违约的风险维度数据;各指标的权重根据主观赋权法进行设定,具体采用层次分析法进行赋权;

22、个体信用风险模型构建步骤:通过评分卡构建个体信用风险模型;所述评分卡采用soft-hot编码方式对评分卡中的各个特征进行处理;所述soft-hot编码方式步骤如下:

23、s1、对特征变量进行分箱,分箱数为x;

24、s2、分析特征变量的数据值y所处的第i个分箱,并计算对应的标量值,i∈x;

25、数据值y对应第i个箱,则标量值ai为:(第i箱上限值-y)/(第i箱上限值-第i箱下限值);

26、标量值ai+1为:(y-第i箱下限值)/(第i箱上限值-第i箱下限值),其余标量值均为0;

27、模型融合应用步骤:将宏观产业模型与个体信用风险模型融合应用到额度策略中;融合应用的方式为:依据客户的基础数据产生基础额度,将个体信用风险模型、宏观产业模型分别转换成额度调节系数,根据额度调节系数调节基础额度,最终得到反映个体风险特征和宏观产业风险特征的授信额度。

28、进一步,所述宏观产业模型构建步骤中,在采用层次分析法进行赋权时计算步骤如下:

29、对指标进行两两比较,构造判断矩阵;计算各指标的权重;对判断矩阵进行一致性检验;

30、在构造判断矩阵时做如下改造,首先把现有好坏表现的样本重复随机抽样成m份,每份n个样本,由m个专家分别对这k个指标进行是否影响每个样本的好坏表现进行评估,是为1,否为0;计算总计数次数,次数多的指标表示具有较强的重要性,次数少的指标表示具有较弱的重要性;

31、各个指标之间的差异的比较级别设定为“重要”,“稍微重要”以及“一样重要”这三个级别,则可以得到公式:

32、qdistance=(max(sum_freq)-min(sum_freq))/5

33、其中qdistance表示max(freqsum)与min(freqsum)差的1/5,可以通过任意指标出现次数差与qdistance进行比较,从而得到判断矩阵表示与差的1/5,可以通过任意指标出现次数差与进行比较,得到bij,计算公式如下:

34、

35、最后得到判断矩阵b=(bij)m×n。

36、进一步,所述模型融合应用步骤中,授信额度的计算公式如下:

37、授信额度=基础额度*个体信用风险系数*宏观产业风险系数。

38、原理及优点:

39、1.在线上贷款的风险识别、风险控制过程中,充分考虑了宏观产业风险和个体信用风险,更全面、精准地识别客户所面临的风险。结合产业风险和个体违约风险,应用到额度策略中,精准调节客户的授信额度。

40、2.本方案在构建宏观产业模型时,对判断矩阵的获取进行了改进,主要是解决常规层次分析法在进行指标与指标之间的重要度对比分析时,容易出现相互矛盾冲突的情况,从而导致一致性检验不通过的问题。避免了反复调节修改判断矩阵及需要技术专家的参与情形,从而提高了宏观产业模型的稳定性和工作效率。进一步有利于授信额度的快速、精确制定。

41、3.个体信用风险模型中评分卡为了追求稳定性常使用如下woe和one-hot编码,但是该编码方式忽略了每个分箱内的差异,牺牲了模型的准确性。在考虑稳定和准确性的前提下提出了soft-hot的编码方式,该编码方式相较于传统的编码方式,同样的建模数据输入信息损失更少,且auc显著提升1个百分点以上。解决了常规的建模方式处理建模数据时,输入的建模数据的信息损失较多,以及在输入的建模数据十分多的情况下,导致最终得到的融合模型的输出结果不精确,从而容易影响后续授信额度的准确度不高的问题。

- 还没有人留言评论。精彩留言会获得点赞!