一种保险理赔数据的风险检测方法、装置及相关产品与流程

本技术涉及人工指令领域或金融领域,特别是涉及一种保险理赔数据的风险检测方法、装置及相关产品。

背景技术:

1、随着科技的不断发展,车辆已经成为了普罗大众重要的交通工具之一。随着道路上越来越多车辆的出现,交通事故也越发的频繁。交通事故可能会导致人员方面或车辆方面的损失,大多数交通事故出现的损失都会由保险进行理赔。

2、但是在保险理赔的过程中,有不合理治疗方案、过度治疗、不合理用药、不合理伤残鉴定和不合理赔付等现象的出现。利用交通事故治疗自身原有疾病的情况也时有发生。事故时,伤残鉴定材料造假、评残等级严重扩损现象也非常常见。除此之外,还有不法分子编造虚假人伤事故或故意造成保险事故,骗取保险赔款。有些索赔代理人造假索赔材料、诉求超出实际损失的赔偿金额。有些伤者借用交通事故报销自身疾病医疗费、远超医保标准的自费药品、远超医嘱要求的误工护理天数以及不合理的赔偿金和扶养金。

3、在保险理赔的过程中,现有技术可以预先训练人伤理赔风险模型,利用人伤理赔风险模型判断保险理赔的过程中的异常情况。

4、但是,现有技术训练的人伤理赔风险模型缺少参考值,无法在情况多变的保险理赔过程中对风险进行准确的判断。

5、因此,如何增加保险理赔过程中,判断保险理赔的过程中存在的异常情况的准确性成为了本领域技术人员亟需解决的技术问题。

技术实现思路

1、基于上述问题,本技术提供了一种保险理赔数据的风险检测方法以提高保判断险理赔的过程中存在的异常情况的准确性。

2、本技术提供的保险理赔数据的风险检测方法包括以下步骤:

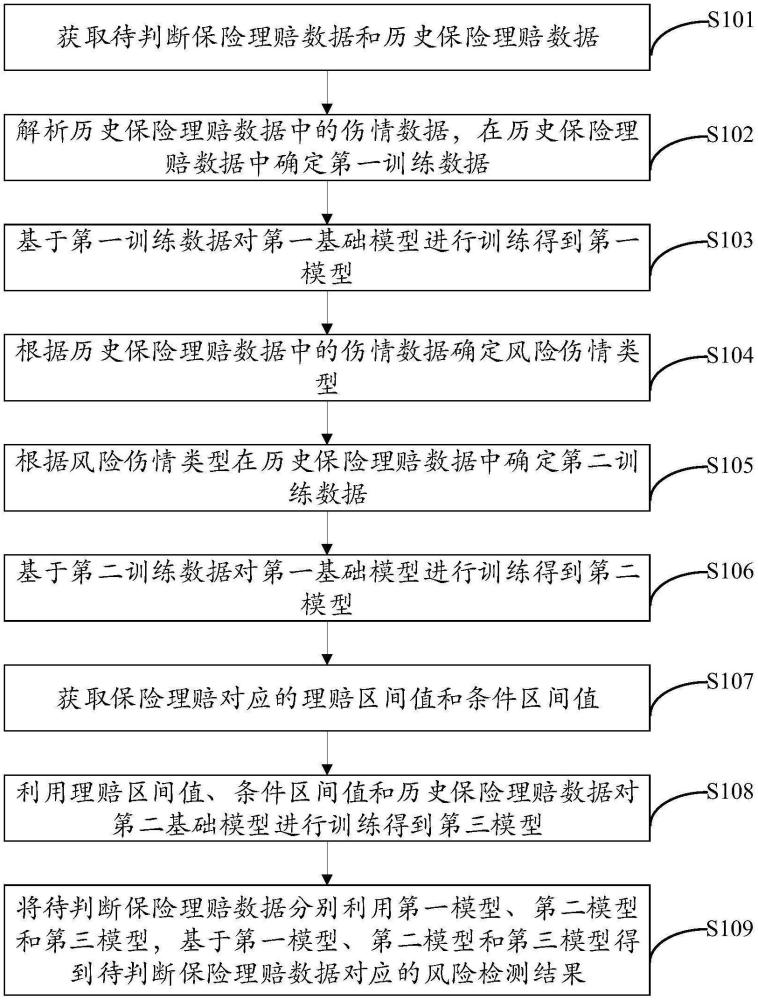

3、获取待判断保险理赔数据和历史保险理赔数据;

4、解析所述历史保险理赔数据中的伤情数据,在所述历史保险理赔数据中确定第一训练数据;

5、基于所述第一训练数据对第一基础模型进行训练得到第一模型,所述第一基础模型为决策树模型;

6、根据所述历史保险理赔数据中的伤情数据确定风险伤情类型,所述风险伤情类型对应的历史保险理赔数据中异常历史保险理赔数据的比例高于预设比例;

7、根据所述风险伤情类型在所述历史保险理赔数据中确定第二训练数据;

8、基于所述第二训练数据对第一基础模型进行训练得到第二模型;

9、获取保险理赔对应的理赔区间值和条件区间值;

10、利用所述理赔区间值、所述条件区间值和所述历史保险理赔数据对第二基础模型进行训练得到第三模型;

11、将所述待判断保险理赔数据分别利用所述第一模型、所述第二模型和所述第三模型,基于所述第一模型、所述第二模型和所述第三模型得到所述待判断保险理赔数据对应的风险检测结果。

12、在一种可能的实现方式中,所述历史保险理赔数据包括异常历史保险理赔数据,所述保险理赔数据的风险检测方法进一步包括:

13、在所述异常历史保险理赔数据中确定异常案件特征;

14、基于所述异常案件特征对所述第一模型进行参数调整,得到调整后的第一模型;

15、所述将所述待判断保险理赔数据分别数据所述第一模型、所述第二模型和所述第三模型,基于所述第一模型、所述第二模型和所述第三模型得到所述待判断保险理赔数据对应的风险检测结果包括:

16、将所述待判断保险理赔数据分别利用所述调整后的第一模型、所述第二模型和所述第三模型,基于所述调整后的第一模型、所述第二模型和所述第三模型得到所述待判断保险理赔数据对应的风险检测结果。

17、在一种可能的实现方式中,所述保险理赔数据的风险检测方法进一步包括:

18、获取待验证保险理赔数据,所述待验证保险理赔数据包括验证标签,所述验证标签用于指示对应的待验证保险理赔数据是否异常;

19、将所述待验证保险理赔数据分别利用所述第一模型、所述第二模型和所述第三模型,基于所述第一模型、所述第二模型和所述第三模型得到所述待验证保险理赔数据对应的验证结果;

20、将所述验证结果与所述待验证保险理赔数据对应的标签进行比较得到比较结果,所述比较结果用于指示对所述第一模型、所述第二模型和所述第三模型参数的调整。

21、在一种可能的实现方式中,所述保险理赔数据的风险检测方法进一步包括:

22、基于所述历史保险理赔数据对应的目标地区,伤者特征、伤情数据和治疗方式等因素中的一个或多个确定费用阈值;

23、若所述待判断保险理赔数据对应的费用高于费用阈值,则在所述风险检测结果中增加费用异常的指示结果。

24、本技术还提供了一种保险理赔数据的风险检测装置,所述保险理赔数据的风险检测装置包括以下模块:

25、第一获取模块,用于获取待判断保险理赔数据和历史保险理赔数据;

26、解析模块,用于解析所述历史保险理赔数据中的伤情数据,在所述历史保险理赔数据中确定第一训练数据;

27、第一模型训练模块,用于基于所述第一训练数据对第一基础模型进行训练得到第一模型,所述第一基础模型为决策树模型;

28、风险伤情确定模块,用于根据所述历史保险理赔数据中的伤情数据确定风险伤情类型,所述风险伤情类型对应的历史保险理赔数据中异常历史保险理赔数据的比例高于预设比例;

29、第二训练数据确定模块,用于根据所述风险伤情类型在所述历史保险理赔数据中确定第二训练数据;

30、第二模型训练模块,用于基于所述第二训练数据对第一基础模型进行训练得到第二模型;

31、第二获取模块,用于获取保险理赔对应的理赔区间值和条件区间值;

32、第三模型训练模块,用于利用所述理赔区间值、所述条件区间值和所述历史保险理赔数据对第二基础模型进行训练得到第三模型;

33、风险检测模块,用于将所述待判断保险理赔数据分别利用所述第一模型、所述第二模型和所述第三模型,基于所述第一模型、所述第二模型和所述第三模型得到所述待判断保险理赔数据对应的风险检测结果。

34、在一种可能的实现方式中,所述历史保险理赔数据包括异常历史保险理赔数据,所述保险理赔数据的风险检测装置进一步包括:

35、异常案件特征确定模块,用于在所述异常历史保险理赔数据中确定异常案件特征;

36、第一参数调整模块,用于基于所述异常案件特征对所述第一模型进行参数调整,得到调整后的第一模型;

37、所述风险检测模块具体用于:

38、将所述待判断保险理赔数据分别利用所述调整后的第一模型、所述第二模型和所述第三模型,基于所述调整后的第一模型、所述第二模型和所述第三模型得到所述待判断保险理赔数据对应的风险检测结果。

39、在一种可能的实现方式中,所述保险理赔数据的风险检测装置进一步包括:

40、第三获取模块,用于获取待验证保险理赔数据,所述待验证保险理赔数据包括验证标签,所述验证标签用于指示对应的待验证保险理赔数据是否异常;

41、验证模块,将所述待验证保险理赔数据分别利用所述第一模型、所述第二模型和所述第三模型,基于所述第一模型、所述第二模型和所述第三模型得到所述待验证保险理赔数据对应的验证结果;

42、第二参数调整模块,用于将所述验证结果与所述待验证保险理赔数据对应的标签进行比较得到比较结果,所述比较结果用于指示对所述第一模型、所述第二模型和所述第三模型参数的调整。

43、在一种可能的实现方式中,所述保险理赔数据的风险检测装置进一步包括:

44、费用阈值确定模块,用于基于所述历史保险理赔数据对应的目标地区,伤者特征、伤情数据和治疗方式等因素中的一个或多个确定费用阈值;

45、费用检测模块,若所述待判断保险理赔数据对应的费用高于费用阈值,则用于为所述风险检测结果增加费用异常的风险检测结果。

46、本技术还提供了一种电子设备,所述电子设备包括处理器以及存储器:

47、所述存储器用于存储计算机程序,并将所述计算机程序传输给所述处理器;

48、所述处理器用于根据所述计算机程序中的指令执行上述保险理赔数据的风险检测方法的步骤。

49、本技术还提供了一种计算机可读存储介质,其特征在于,所述计算机可读存储介质用于存储计算机程序,所述计算机程序被电子设备执行时实现上述保险理赔数据的风险检测方法的步骤。

50、相较于现有技术,本技术具有以下有益效果:

51、本技术提供的方法首先获取待判断保险理赔数据和历史保险理赔数据,通过解析历史保险理赔数据中的伤情数据,在历史保险理赔数据中确定第一训练数据。基于第一训练数据对第一基础模型进行训练得到第一模型,第一基础模型为决策树模型。由于第一基础模型为决策树模型,决策树模型更适应于保险理赔的复杂场景,通过选择决策树模型可以增加保险理赔风险检测效率。由于第一模型的训练利用到了历史保险理赔数据中的伤情数据,同时结合决策树形式的基础模型,使得第一基础对欺诈类的保险理赔数据具有更精准的判断能力。之后根据历史保险理赔数据中的伤情数据确定风险伤情类型,根据风险伤情类型在历史保险理赔数据中确定第二训练数据。基于第二训练数据对第一基础模型进行训练得到第二模型。由于第二模型同样为决策树模型,同时第二模型参考了历史保险理赔数据中的风险伤情类型,第二模型可以更精准的对保险理赔过程中的扩损情况做出判断。最后利用理赔区间值、条件区间值和历史保险理赔数据对第二基础模型进行训练得到第三模型。在训练第三模型时,由于使用到理赔区间值和条件区间值,第三模型通过对保险理赔过程中的区间值的充分的学习,可以更准确的预测渗漏情况的出现。本技术通过对第一模型,第二模型和第三模型的综合使用,使得在复杂的保险理赔场景中也可以准确迅速的对保险理赔风险做出判断。

- 还没有人留言评论。精彩留言会获得点赞!