一种个人信用的综合评估方法、装置、设备及介质与流程

本技术涉及信用评估,具体而言,涉及一种个人信用的综合评估方法、装置、设备及介质。

背景技术:

1、现有的个人信用评分方法是基于用户当前的欠款情况以及历史欠款情况确定的;首先,评估仅仅依赖当前或历史欠款数据,而没有考虑用户的欠款协商数据,数据基础单一,导致其评估结果并不准确;其次,现有方法对存在欠款协商的用户,会直接将其个人信用评分设置为不及格或负分,并没有综合、全面考虑用户的情况,该个人信用评分的设置不仅不合理,且会对用户造成较大的影响;最后,部分用户由于突发疾病或突发意外等情况,会导致其个人出现较大的经济危机,因此需要进行协商还款,但是用户本身的还款意愿是比较强烈的,此时用户的个人信用并不应该因突发情况受到较大影响,而现有技术并未考虑到这一点,因此,导致其个人信用评分体系不健全、不合理且不可靠。

2、而基于不合理、不准确、不可靠的个人信用评分实现的金融风险评估,必然也是不准确、不可靠的,其结果并不足以为金融风险评估提供参考。

技术实现思路

1、本技术实施例的目的在于提供一种个人信用的综合评估方法、装置、设备及介质,用以解决了现有技术存在的上述问题,结合欠款数据、还款数据以及协商数据综合、全面的进行个人信用评估,可得到准确、全面、可靠的个人信用评分。

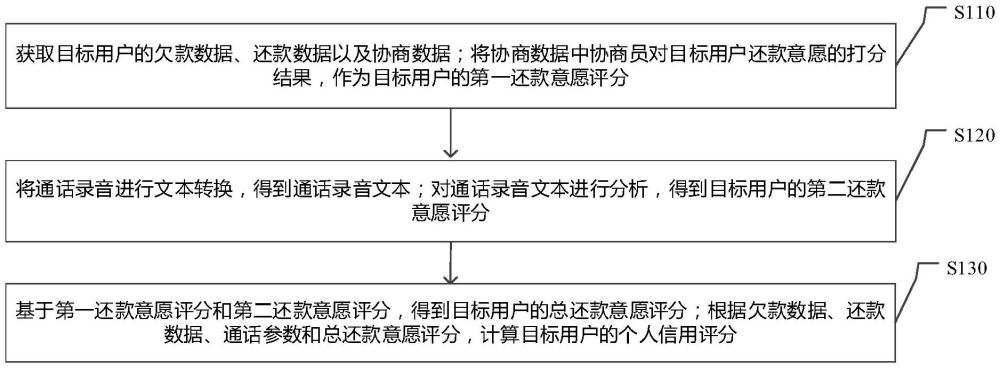

2、第一方面,提供了一种个人信用的综合评估方法,该方法可以包括:

3、获取目标用户的欠款数据、还款数据以及协商数据;其中,所述协商数据包括协商员与目标用户针对欠款的通话参数、通话录音以及协商员对目标用户还款意愿的打分结果;

4、将所述打分结果,作为目标用户的第一还款意愿评分;

5、将所述通话录音进行文本转换,得到通话录音文本;

6、对所述通话录音文本进行分析,得到目标用户的第二还款意愿评分;

7、基于所述第一还款意愿评分和所述第二还款意愿评分,得到目标用户的总还款意愿评分;

8、根据所述欠款数据、所述还款数据、所述通话参数和所述总还款意愿评分,计算目标用户的个人信用评分。

9、在一个可选的实现中,对所述通话录音文本进行分析,得到目标用户的第二还款意愿评分,包括:

10、将所述通话录音文本输入到训练好的多个还款意愿评分模型中,得到多个初始第二还款意愿评分;

11、将得到的多个初始第二还款意愿评分的平均值,作为目标用户的第二还款意愿评分。

12、在一个可选的实现中,基于所述第一还款意愿评分和所述第二还款意愿评分,得到目标用户的总还款意愿评分,包括:

13、获取第一还款意愿评分权重系数和第二还款意愿评分权重系数;

14、将所述第一还款意愿评分和所述第一还款意愿评分权重系数相乘,得到第一还款意愿权重分值;

15、将所述第二还款意愿评分和所述第二还款意愿评分权重系数相乘,得到第二还款意愿权重分值;

16、将所述第一还款意愿权重分值与所述第二还款意愿权重分值加和,得到目标用户的总还款意愿评分。

17、在一个可选的实现中,所述欠款数据包括:总欠款金额和总欠款时长;

18、所述通话参数包括:通话次数、通话总时长和平均通话时长;

19、所述还款数据包括:还款结果数据与还款执行数据;其中,所述还款结果数据包括:是否完成还款计划;所述还款执行数据包括:是否还清全部欠款、总还款金额、履约次数、最后一次还款的时间距离当前时间的时长。

20、在一个可选的实现中,在根据所述欠款数据、所述还款数据和所述总还款意愿评分,计算目标用户的个人信用评分之前,所述方法包括:

21、将所述通话参数和所述总还款意愿评分,作为还款协商过程数据;

22、分别将所述还款协商过程数据、所述欠款数据、所述还款结果数据和所述还款执行数据,作为第一评估数据、第二评估数据、第三评估数据和第四评估数据;

23、获取预先设定的第二评估数据、第三评估数据和第四评估数据的权重系数以及金融环境分析数据;其中,所述金融环境分析数据是对预设历史周期内所有欠款用户的平均欠款金额与平均欠款时长进行分析得到的;

24、基于所述金融环境分析数据,计算所述第一评估数据的权重系数。

25、在一个可选的实现中,计算目标用户的个人信用评分,包括:

26、将不同评估数据与相应的权重系数相乘,得到不同评估数据对应的评分结果;

27、将不同评估数据对应的评分结果加和,得到目标用户的个人信用评分。

28、在一个可选的实现中,所述第一评估数据的权重系数的计算公式,如下:

29、

30、其中,s1表示第一评估数据的权重系数;q0表示预设的调整系数;rw表示截止到第w个历史周期所有欠款用户的平均欠款金额;tw表示截止到第w个历史周期所有欠款用户的平均欠款时长;r1表示截止到第1个历史周期所有欠款用户的平均欠款金额;t1表示截止到第1个历史周期所有欠款用户的平均欠款时长。

31、第二方面,提供了一种个人信用的综合评估装置,该装置可以包括:

32、获取单元,用于获取目标用户的欠款数据、还款数据以及协商数据;其中,所述协商数据包括协商员与目标用户针对欠款的通话参数、通话录音以及协商员对目标用户还款意愿的打分结果;

33、转换单元,用于将所述通话录音进行文本转换,得到通话录音文本;

34、确定单元,用于将所述打分结果,作为目标用户的第一还款意愿评分;对所述通话录音文本进行分析,得到目标用户的第二还款意愿评分;基于所述第一还款意愿评分和所述第二还款意愿评分,得到目标用户的总还款意愿评分;

35、评估单元,用于根据所述欠款数据、所述还款数据、所述通话参数和所述总还款意愿评分,计算目标用户的个人信用评分。

36、第三方面,提供了一种电子设备,该电子设备包括处理器、通信接口、存储器和通信总线,其中,处理器,通信接口,存储器通过通信总线完成相互间的通信;

37、存储器,用于存放计算机程序;

38、处理器,用于执行存储器上所存放的程序时,实现上述第一方面中任一所述的方法步骤。

39、第四方面,提供了一种计算机可读存储介质,该计算机可读存储介质内存储有计算机程序,所述计算机程序被处理器执行时实现上述第一方面中任一所述的方法步骤。

40、本技术在进行个人信用评估时,不仅考虑了欠款数据,同时还考虑了欠款协商数据,数据基础更加广泛、更加全面,有效提高了评估的准确性;本技术基于协商员对用户还款意愿的主观评分以及通话录音分析的用户还款意愿的客观评分,确定用户的还款意愿,能够得到真实且可靠的用户还款意愿;同时,将欠款协商数据纳入信用评估中,能够消除单纯依靠欠款进行信用评估导致的不合理且不准确的情况,使得用户因突发意外等情况出现经济危机时,个人信用不会受到较大的影响,从而帮助用户能够不受较大干扰的情况下进行经济活动,有助于快速消除经济危机,还清欠款,避免引发恶性循环。

41、本技术综合还款意愿、协商过程数据、欠款数据、还款结果数据与还款执行数据等涵盖用户欠款与还款全流程的多类型数据进行个人信用的综合评估,不仅综合、全面的考虑了用户的情况,使得评估的数据基础全面、丰富且合理,同时评估的准确性、可靠性也得到了较大的提高;能够为金融风险评估或金融决策提供较为客观且可靠的参考或数据支撑。

- 还没有人留言评论。精彩留言会获得点赞!