财务管理系统中对账错误智能修复方法与流程

1.本发明涉及财务记账系统,尤其涉及一种财务管理系统中对账错误智能修复方法。

背景技术:

2.随着网络的快速发展,互联网技术日益更新,为人们的工作和生活带来了巨大的变化。财务管理技术是互联网技术中发展非常快速的一个分支,一方面为用户创造更加便捷、高效的生活方式,另一方面也提升了自身的管理效率和智能化。公司及企业因经营会产生大量的财务数据,数据需要符合预期,判断数据是否符合预期,需要使用对账。

3.但是现有技术中,针对财务系统的费用对账数据一致性和资产损失防控方面,较多的都是以报表形式人工排查错误,这种方式效率低、成本高。

技术实现要素:

4.本发明要解决的技术问题在于,提供一种财务管理系统中对账错误智能修复方法,以解决财务对账出现错误后处理错误效率低的问题。

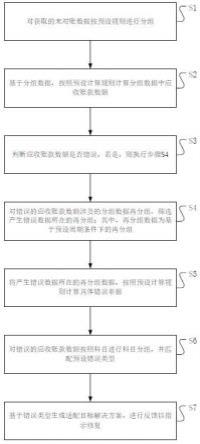

5.本发明解决其技术问题所采用的技术方案是:该财务管理系统中对账错误智能修复方法,包括如下步骤,s1、对获取的未对账数据按预设规则进行分组;s2、基于分组数据,按照预设计算规则计算分组数据中应收账款数额;s3、判断应收账款数额是否错误,若是,则执行步骤s4;s4、对错误的应收账款数额涉及的分组数据再分组,筛选产生错误数据所在的再分组;其中,再分组数据为基于预设周期条件下的再分组;s5、将产生错误数据所在的再分组数据,按照预设计算规则计算具体错误单据;s6、对错误的应收账款数额按照科目进行科目分组,并匹配预设错误类型;s7、基于错误类型生成适配目标解决方案,进行反馈以指示修复。

6.进一步地,步骤s7中基于错误类型生成适配目标解决方案,并进行反馈以指示修复,包括判断是否成功生成目标解决方案;若是,则进行反馈;若否,则反馈人工修复错误提示。

7.进一步地,所述人工修复错误,包括将分组数据进行调整,并对数据库进行更新。

8.进一步地,步骤s1中对获取的未对账数据按预设规则进行分组,包括基于应收款、已收款、未收款关联查询并按照用户进行分组。

9.进一步地,步骤s1之前还包括,基于预设条件查询未对账数据;其中,预设条件包括项目、计费日期、计费科目及其他。

10.进一步地,步骤s2中,预设计算规则为已收款与未收款之和是否与应收款相等。

11.进一步地,步骤s4对生成错误应收账款数额涉及的分组数据再分组,筛选产生错误数据所在的再分组,包括根据错误数据查询出分组,进行计费年月再分组,筛选出错误数据所在月份。

12.进一步地,步骤s5对产生错误数据所在的再分组数据,按照预设计算规则计算具体错误单据,包括根据月份错误数据逐一排查具体错误单据,其中,预设计算规则为已收款与未收款之和是否与应收款相等。

13.进一步地,步骤s5还包括对具体错误单据进行备份及上报。

14.进一步地,步骤s6中预设错误类型包括应收错误、已收错误、未收错误及其他四类。

15.该财务管理系统中对账错误智能修复方法,根据费用对账时错误信息获取发生错误时的相关应收款、已收款、未收款错误数据,将获取到的错误数据进行再分组及归类,确定该错误数据的当前错误类型,生成目标解决方案并返回页面,以进行反馈并指示修复,财务人员选择目标解决方案执行或开启手动调整,修复错误。本发明实现了及时发现基于预设计算规则产生的费用不对等的错误,智能生成解决方案,展示给工作人员进行错误处理的有益效果,提高了解决错误的时效性。同时,本发明提供对账错误智能修复方法,可有效解决财务对账出现错误后处理错误效率低的问题,提高财务对账的智能化。

附图说明

16.下面将结合附图及实施例对本发明作进一步说明,附图中:图1是本发明实施例财务管理系统中对账错误智能修复方法的流程框图。

具体实施方式

17.为了对本发明的技术特征、目的和效果有更加清楚的理解,现对照附图详细说明本发明的具体实施方式。

18.如图1所示,该财务管理系统中对账错误智能修复方法,包括如下步骤,s1、对获取的未对账数据按预设规则进行分组。包括基于应收款、已收款、未收款关联查询并按照用户进行分组。在进行分组之间,还包括基于预设条件查询未对账数据;其中,预设条件包括项目、计费日期、计费科目及其他。

19.s2、基于分组数据,按照预设计算规则计算分组数据中应收账款数额。本实施例中,预设计算规则为已收款与未收款之和是否与应收款相等。

20.s3、判断应收账款数额是否错误,若是,则执行步骤s4,在已收款与未收款之和不等于应收款,则判断应收账款数额错误。

21.s4、对错误的应收账款数额涉及的分组数据再分组,筛选产生错误数据所在的再分组;其中,再分组数据为基于预设周期条件下的再分组。具体包括,根据错误数据查询出分组,进行计费年月再分组,筛选出错误数据所在月份。本实施例中,预设周期为按月份计算,当然,在其他一些实施例中,还可为半月或一月以上时间周期。

22.s5、将产生错误数据所在的再分组数据,按照预设计算规则计算具体错误单据,并

对对具体错误单据进行备份及上报。本实施例中,根据月份错误数据逐一排查具体错误单据,其中,预设计算规则为已收款与未收款之和是否与应收款相等。

23.s6、对错误的应收账款数额按照科目进行科目分组,并匹配预设错误类型,预设错误类型包括应收错误、已收错误、未收错误及其他四类。

24.s7、基于错误类型生成适配目标解决方案,进行反馈以指示修复,并保存对账记录。本实施例中,包括判断是否成功生成目标解决方案;若是,则进行反馈;若否,则反馈人工修复错误提示。其中,人工修复错误,包括将分组数据进行调整,并对数据库进行更新,以及再次进行费用对账,确保无误。

25.该财务管理系统中对账错误智能修复方法,根据费用对账时错误信息获取发生错误时的相关应收款、已收款、未收款错误数据,将获取到的错误数据进行再分组及归类,确定该错误数据的当前错误类型,生成目标解决方案并返回页面,以进行反馈并指示修复,财务人员选择目标解决方案执行或开启手动调整,修复错误。本发明实现了及时发现基于预设计算规则产生的费用不对等的错误,智能生成解决方案,展示给工作人员进行错误处理的有益效果,提高了解决错误的时效性。同时,本发明提供对账错误智能修复方法,可有效解决财务对账出现错误后处理错误效率低的问题,提高财务对账的智能化。

26.最后,还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

27.显然,上述实施例仅仅是为清楚地说明所作的举例,而并非对实施方式的限定。对于所属领域的普通技术人员来说,在上述说明的基础上还可以做出其它不同形式的变化或变动。这里无需也无法对所有的实施方式予以穷举。而由此所引伸出的显而易见的变化或变动仍处于本发明创造的保护范围之中。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1