一种基于人工智能的个人金融助理的制作方法

1.本发明涉及人工智能技术领域,尤其涉及一种基于人工智能的个人金融助理。

背景技术:

2.在目前,银行为客户提供服务的渠道主要分为两种,一种是通过线下的营业网点,另一种则是通过线上手机银行app。虽然这两种渠道都能够为客户办理相应的业务,但其仍存在着如下几个亟需解决的关键问题:(1)线上、线下两种渠道虽能各司其职,但二者并未达到1 + 1 》 2的服务效果;(2)线上渠道业务不全,未能很好的利用大数据、人工智能时代下的科技便利;(3)线下渠道业务目前主要还是依靠人工办理,过程较为繁琐且对客户来说时间成本较大。

技术实现要素:

3.为解决上述问题,本发明提出了一种基于人工智能的个人金融助理。

4.一种基于人工智能的个人金融助理,包括以大数据分析为基础的线上渠道和线下渠道,所述线上渠道利用掌上手机银行app为客户提供多种服务,所述线下渠道利用营业网点智能设备完成业务,线上渠道与线下渠道通过基于人工智能的个人金融助理的实时通讯进行交互。

5.进一步,所述线上渠道包括以下服务功能:智能语音助手:基于人工智能的个人金融助理的虚拟载体,对掌上手机银行app功能进行调度;智能推荐系统:根据客户的使用倾向为客户智能推荐相关业务或产品;个性化定制服务:客户根据喜好和需求对掌上手机银行app进行部分修改;智能预约办理:即一键智能预约功能,当客户所需办理的业务无法在线上渠道进行办理时,客户可以通过此功能一键完成包括智能筛选、业务预约、地点导航等操作;风险预警:对客户所处的环境、进行的操作等有可能发生或者已经发生的风险进行预警或处理,并且可以根据发生的风险完成风险防控能力的自我增强。

6.进一步,所述智能预约办理服务智能筛选操作是根据是否能够办理所需业务、网点位置、网点当前等候人数等条件获得的一个最优解营业网点;业务预约操作是在确定营业网点之后与该营业网点的基于人工智能的个人金融助理线下渠道进行连接并传输所需办理业务的相关信息以便于其可以提前准备;地点导航操作即引导客户到达该营业网点。

7.进一步,所述线上渠道包括以下服务功能:智能语音助手:基于人工智能的个人金融助理的虚拟载体,对营业网点智能设备功能进行调度;智能预约处理:接收来自线上渠道的智能预约办理请求后进行相应的响应,从中获取客户个人信息、预约业务等相关信息;

业务预办理:获取到客户个人信息、预约业务等相关信息后,根据该业务信息进行相应的资源调度以及材料准备,在客户抵达之后迅速完成业务的办理;智能推荐系统:据客户的使用倾向为客户智能推荐相关业务或产品;风险预警:对客户所处的环境、进行的操作等有可能发生或者已经发生的风险进行预警或处理,并且可以根据发生的风险完成风险防控能力的自我增强。

8.进一步,所述智能语音助手功能还包括通过掌上手机银行app或营业网点智能设备获取客户语音指令后进行信号预处理,对信号中的噪声等干扰信息进行剔除,接着将处理好的语音信号输入语音处理模块,最后,系统根据语音模块处理的结果进行相应的操作相应。

9.进一步,所述智能推荐系统功能包括:以客户的个人身份信息以及日常行为、爱好、消费水平、消费习惯等信息作为输入,通过模型对客户进行精准分类,并通过分类结果为客户推荐相应的服务、金融产品、理财产品等。

10.进一步,所述对客户进行精准分类模型为基于机器学习或深度学习的分类模型。

11.进一步,所述智能预约办理及智能预约处理功能通过基于人工智能的个人金融助理实时通讯将客户线上渠道掌上手机银行app预约信息立即同步到线下渠道,线下渠道营业网点智能设备立即根据收到的预约信息进行相应准备工作。

12.进一步,所述风险预警服务的实现包括:将客户操作环境以及操作信息输入风险预警模型,模型对当前风险情况作出分析并提醒,所述风险预警模型为自增强模型。

13.本发明的有益效果:本发明提出了一种基于人工智能的个人金融助理,包括以大数据分析为基础的线上渠道和线下渠道,所述线上渠道利用掌上手机银行app为客户提供多种服务,所述线下渠道利用营业网点智能设备完成业务,线上渠道与线下渠道通过基于人工智能的个人金融助理的实时通讯进行交互。通过本发明提出的基于人工智能的个人金融助理,将银行服务的线上渠道与线下渠道合二为一紧密联系,丰富和补充了线上、线下两种渠道单边的功能,且达到了二者之间相互促进的效果。利用线上渠道掌上手机银行app的快速、便捷来改善线下渠道营业网点智能设备业务办理的复杂、繁琐、时间成本较大等问题;同时通过线下渠道,补充了线上渠道所能办理的业务种类,将线下渠道与线上渠道牢牢联系在一起,利用线下渠道庞大的用户体量来促进线上渠道的发展,同时线上渠道的发展又将反作用于线下渠道,提高线下渠道业务办理的效率,减少客户的等待时间成本,从而形成一种良性的、相互补充、相互促进的闭环服务生态。

附图说明

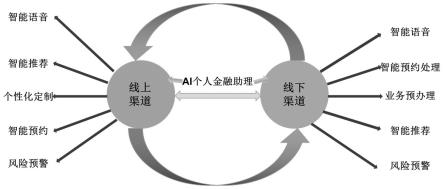

14.图1是本发明提出的一种人工智能的个人金融助理模型架构图。

具体实施方式

15.为了对本发明的技术特征、目的和效果有更加清楚的理解,现对照附图说明本发明的具体实施方式。

16.本发明提出了一种基于人工智能的个人金融助理,包括以大数据分析为基础的线上渠道和线下渠道,所述线上渠道利用掌上手机银行app为客户提供多种服务,所述线下渠道利用营业网点智能设备完成业务,线上渠道与线下渠道通过基于人工智能的个人金融助

理的实时通讯进行交互。

17.在本实施例中,根据线上线下渠道提供两种模式的基于人工智能的个人金融助理(简称ai个人金融助理)。其中,线上渠道新增了智能语音助手、智能推荐系统、个性化定制服务、智能预约办理、风险预警等功能;线下渠道新增了智能语音助手、智能预约处理、业务预办理、智能推荐系统以及风险预警等功能。线上渠道智能预约办理与线下渠道智能预约处理通过实时通讯将客户所需要办理的业务信息实时传递,使客户业务能够在最短时间内得到办理。

18.在本实施例中,基于人工智能的个人金融助理模型架构如图1所示,线上渠道依托于掌上手机银行app,得益于科技的飞速发展,智能手机的算力早已达到了桌面处理器的级别,其已然能够胜任人工智能相关任务。在本实施例中线上渠道服务类型包括:智能语音助手:智能语音助手可以简化人机交互的方式,并且其受众面更广,同时,其作为ai个人金融助理的虚拟载体,能对整个手机银行app的功能进行调度。

19.智能推荐系统:根据客户的使用倾向为客户智能推荐相关业务或产品。

20.个性化定制服务:客户可以根据自己的爱好及需求对手机银行app进行一定范围内的修改。

21.智能预约办理:即一键智能预约功能,当客户所需办理的业务无法在线上渠道进行办理时,客户可以通过此功能一键完成包括智能筛选、业务预约、地点导航等操作。其中,智能筛选是根据是否能够办理所需业务、网点位置、网点当前等候人数等条件获得的一个最优解网点;业务预约是在确定营业网点之后与该营业网点的基于人工智能的个人金融助理进行连接并传输所需办理业务的相关信息以便于其可以提前准备;地点导航即引导客户到达该营业网点。

22.风险预警:对客户所处的环境、进行的操作等有可能发生或者已经发生的风险进行预警或处理,并且可以根据发生的风险完成风险防控能力的自我增强。

23.线下渠道依托于营业网点的超级柜台或其他智能设备,其性能更强,业务功能也更加全面,线下渠道功能服务类型包括:智能语音助手:智能语音助手可以简化人机交互的方式,并且其受众面更广,同时,其作为基于人工智能的个人金融助理的虚拟载体,能对整个智能设备的功能进行调度。

24.智能预约处理:智能预约处理是在接收到来自线上渠道的智能预约办理请求后进行相应的响应,从中获取客户个人信息、预约业务等相关信息。

25.业务预办理:业务预办理是在获取到客户个人信息、预约业务等相关信息后,根据该业务信息进行相应的资源调度以及材料准备,以便于客户抵达之后可以迅速完成业务的办理。

26.智能推荐系统:根据客户的使用倾向为客户智能推荐相关业务或产品。

27.风险预警:对客户所处的环境、进行的操作等有可能发生或者已经发生的风险进行预警或处理,并且可以根据发生的风险完成风险防控能力的自我增强。

28.在本实施例中,基于人工智能的个人金融助理依托于大数据分析以及人工智能,其两种渠道均以大数据分析为基础,其中:智能语音助手通过智能手机或超级柜台获取客户的语音指令,随后进行信号预处理,对信号中的噪声等干扰信息进行剔除,接着将处理好的语音信号输入语音处理模块,最

后,系统根据语音模块处理的结果进行相应的操作相应。

29.智能推荐系统以用户的个人身份信息(包括年龄、教育水平、婚姻状况、信用记录等)以及日常行为、爱好、消费水平、消费习惯等信息作为输入,通过模型(分类模型,机器学习或深度学习均可)对客户进行精准分类,并通过分类结果为客户推荐相应的服务、金融产品、理财产品等。

30.个性化定制是基于用户的喜好及需求,对掌上银行app进行一定范围内的修改。

31.智能预约办理以及智能预约处理根据基于人工智能的个人金融助理两种渠道间的实时通讯技术。当客户在线上渠道进行预约后,预约信息能够立即同步到线下渠道,线上渠道超级柜台随即根据收到的预约信息进行相应的准备工作,以便于客户到来之后可以快速进行相应的业务办理。

32.风险预警是以用户的操作环境、所进行的操作等信息输入到模型中,由模型经过分析之后给出当前风险情况(0或者1,0代表安全,1代表有风险),以此来提醒客户有可能发生的风险。并且,该模型为自增强模型,每次发生风险情况之后模型都会对该种情况进行学习,以丰富和完善模型的风险判别能力。

33.本发明提出了一种基于人工智能的个人金融助理,包括以大数据分析为基础的线上渠道和线下渠道,所述线上渠道利用掌上手机银行app为客户提供多种服务,所述线下渠道利用营业网点智能设备完成业务,线上渠道与线下渠道通过基于人工智能的个人金融助理的实时通讯进行交互。通过本发明提出的基于人工智能的个人金融助理,将银行服务的线上渠道与线下渠道合二为一紧密联系,丰富和补充了线上、线下两种渠道单边的功能,且达到了二者之间相互促进的效果。利用线上渠道掌上手机银行app的快速、便捷来改善线下渠道营业网点智能设备业务办理的复杂、繁琐、时间成本较大等问题;同时通过线下渠道,补充了线上渠道所能办理的业务种类,将线下渠道与线上渠道牢牢联系在一起,利用线下渠道庞大的用户体量来促进线上渠道的发展,同时线上渠道的发展又将反作用于线下渠道,提高线下渠道业务办理的效率,减少客户的等待时间成本,从而形成一种良性的、相互补充、相互促进的闭环服务生态。

34.本发明以上显示和描述了本发明的基本原理和主要特征和本发明的优点。本行业的技术人员应该了解,本发明不受上述实施例的限制,上述实施例和说明书中描述的只是说明本发明的原理,在不脱离本发明精神和范围的前提下,本发明还会有各种变化和改进,这些变化和改进都落入要求保护的本发明范围内。本发明要求保护范围由所附的权利要求书及其等效物界定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1